Ce qui va changer…

L’éditeur de logiciel Créditéo a étudié le sujet pour informer les courtiers en crédit immobilier :

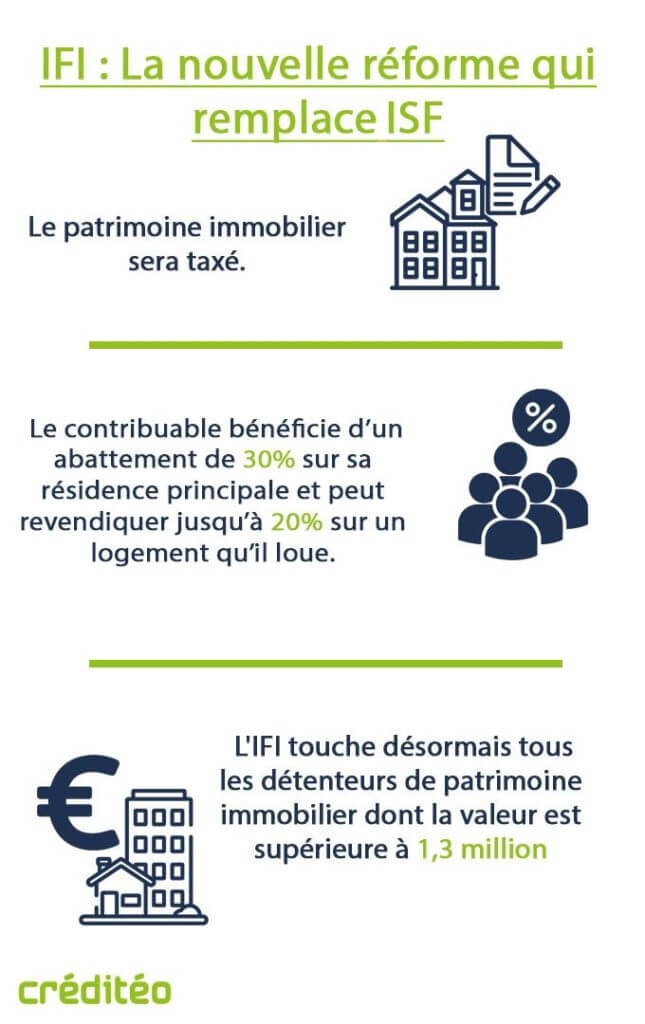

ISF (Impôt de Solidarité sur la Fortune) se transforme en IFI (Impôt sur la Fortune Immobilière), depuis la réforme voté par le parlement sous le quinquennat d’Emmanuelle Macron. L’impôt sur la fortune va être focalisé sur le patrimoine immobilier et non sur les richesses extérieurs telles que les voitures de luxe, les bijoux et les bateaux qui ne seront plus taxés sur la fortune en France. Le but de cette nouvelle réforme étant de favoriser les investissements dans l’économie réelle.

Le Conseil Constitutionnel a rendu sa décision le 28 décembre 2017, nous indique la société Créditéo , qui crée une application web pour les courtiers en crédit immobilier. Dans son ensemble, la nouvelle réforme fiscale est validée par le Conseil Constitutionnel.

Aujourd’hui, l’ISF ne concerne que 351 000 foyers dont le patrimoine dépasse 1,3 million d’euros. En 2016, près de 5 milliards ont été rapportés grâce à l’ISF. Il est prévu qu’avec ce nouveau recentrage de la nouvelle réforme votée, le pourcentage de personne concernées passera à 40%, soit 150 000 personnes, (selon Bruno Le Maire, le ministre de l’Economie).

Grâce à IFI le gouvernement prévoit d’engranger 850 millions d’euros, soit 3,2 milliards de moins que ce que rapportait l’ISF.

Créditéo, le logiciel pour les courtiers en prêt immobilier a interrogé les acteurs du marché :

L’inquiétude sur le marché de l’immobilier est attendue. IFI peut avoir des conséquences sur le marché de l’immobilier notamment les résidences secondaires il est fort probable qu’une diminution de la demande soit attendue, mais aussi certains seront tentés de ne plus être propriétaire de leurs résidences secondaires.

Quels sont les biens immobiliers exonérés ?

- Si l’immobilier fait partie d’une activité professionnelle cela reste exonéré : les sociétés qui détiennent moins de 10 % de capital, seront épargnées et leurs biens immobiliers ne seront pas pris en compte.

- Si les biens immobiliers concernant une activité de location meublée elles seront aussi exonérées seulement s’il s’agit d’une location meublée dans un domaine professionnel.

- Les bois, forêts, parts de groupements forestiers, terres agricoles, parts de Groupement fonciers agricoles sont toujours exonérés.

- Les actifs financiers sont exonérés : PEE, PEA, comptes-titres, assurances-vie sauf pour la part investie en SCPI ou OPCI.[/vc_column_text][/vc_column][/vc_row]