L’année 2020 marque un tournant dans le secteur de l’immobilier, dans le but de tirer profit au maximum de ces changements il faut adopter un certain comportement. Précisions :

Osez renégocier votre crédit immobilier

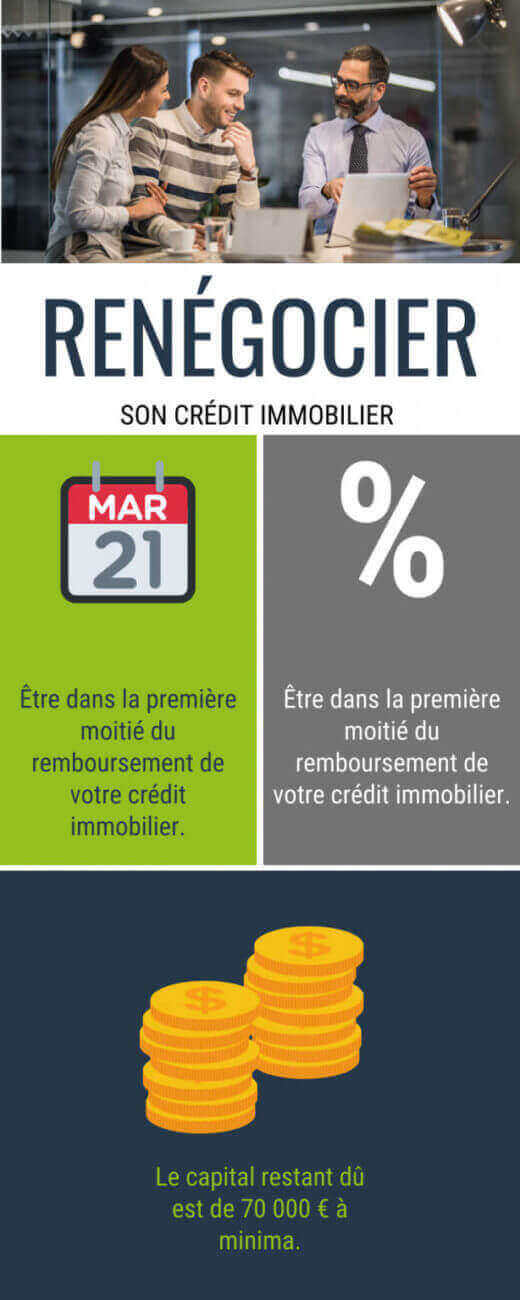

Tout d’abord, vous pouvez renégocier votre crédit immobilier auprès de votre banque dans le but de faire baisser le taux d’intérêt de votre crédit immobilier.

La deuxième option qui s’offre à vous si vous ne parvenez pas à renégocier votre crédit immobilier auprès de votre banque, vous pouvez faire racheter votre crédit immobilier par une banque concurrente.

Afin de maximiser vos chances de rachat, il est préférable d’être dans le premier tiers de remboursement de votre crédit. L’écart que vous devez obtenir entre l’ancien taux et le nouveau doit se situer entre 0,7% et 1% minimum, et enfin, le capital restant à rembourser doit être de 10 000 à 70 000 €.

Ayez un profil emprunteur impeccable

L’achat d’un bien immobilier est un projet complexe et important dans la vie d’un ménage. L’année 2020 a déjà été marquée par le durcissement des conditions d’octroi des crédits immobiliers à certains ménages. C’est pourquoi, il est important de bien préparer son dossier de demande de prêt immobilier. Évitez les découverts, soldez du mieux possible vos crédits à la consommation et valorisez votre capacité à épargner.

Investissez

Pour cette année 2020, pourquoi ne vous lanceriez vous pas dans l’investissement locatif ? Renseignez-vous sur les villes qui attirent le plus d’étudiants. Vous pouvez commencer par acheter une petite surface. Réalisez une étude des loyers moyens, privilégiez les villes où le rendement locatif est le meilleur. Enfin, votre futur loyer encaissé doit être supérieur à la mensualité de remboursement de votre prêt.

N’hésitez pas à vous rapprocher de votre courtier en crédit immobilier qui sera capable de vous guider dans vos projets immobiliers. Fort de ces nombreux conseils, il pourra vous guider sur des points importants du crédit immobilier tels que le taux d’intérêt, mais aussi l’assurance emprunteur, qui en cette période de taux bas, peut coûter cher, voire même plus cher que les intérêts.