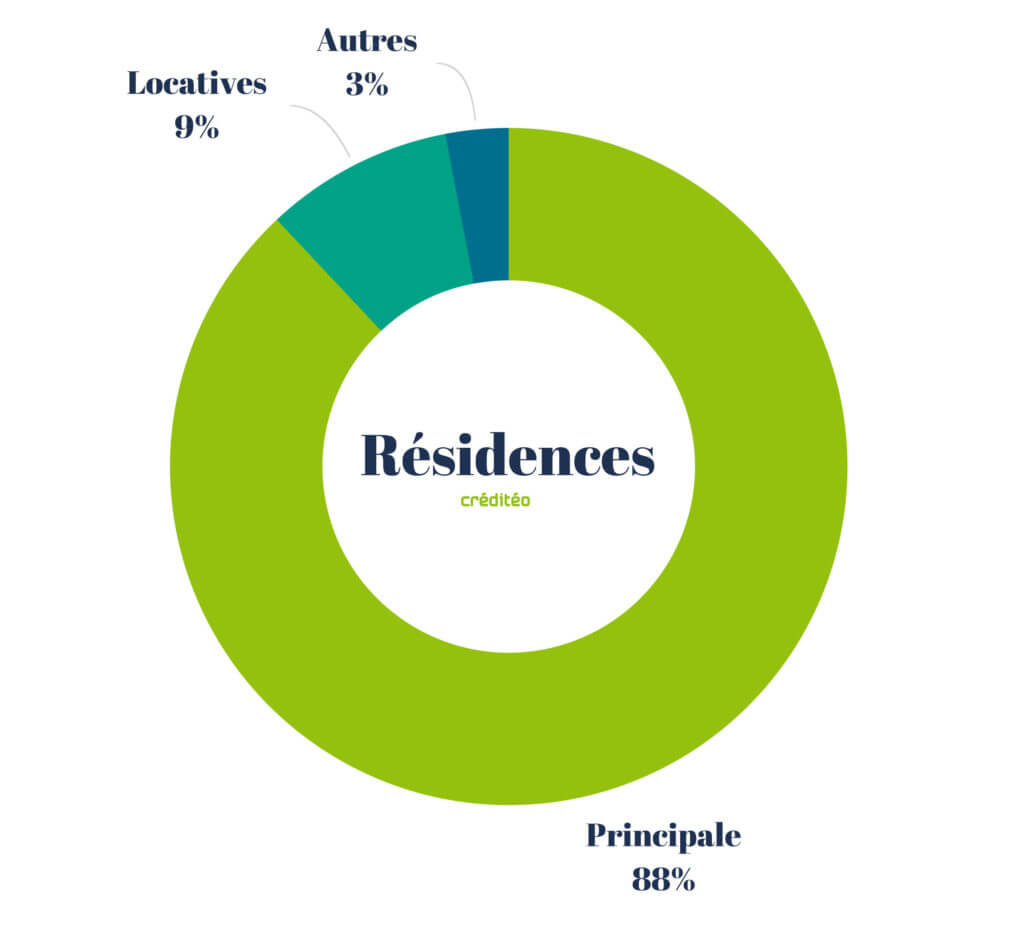

Le marché immobilier et les primo-accédant

En France, un emprunteur privilégie les taux en baisse, non pas pour acquérir un logement plus grand mais pour faire des économies sur son acquisition. Les primo-accédants continuent de représenter la moitié des emprunteurs. De 2016 à 2017, les emprunteurs ont obtenu des taux faibles pour des projets immobilier et des renégociations de prêt.

Les demandeurs de prêts sont de plus en plus nombreux à solliciter des courtiers en prêts immobilier et ainsi obtenir les meilleures offres du marché. Le logiciel Créditéo accompagne les courtiers en immobiliers dans les démarches afin de faire face à cette sollicitation.

La hausse des taux n’a pas impacté le pouvoir d’achat des primo-accédants. Même si la difficulté d’accéder à la propriété est légèrement plus importante, les opportunités créées par les taux historiquement bas, et les prix qui restent attractifs, ont permis de soutenir le marché immobilier.

Les ménages sont encouragés par certaines réformes concernant le marché immobilier : le PTZ disponible dans l’ancien comme dans le neuf, la loi Pinel.

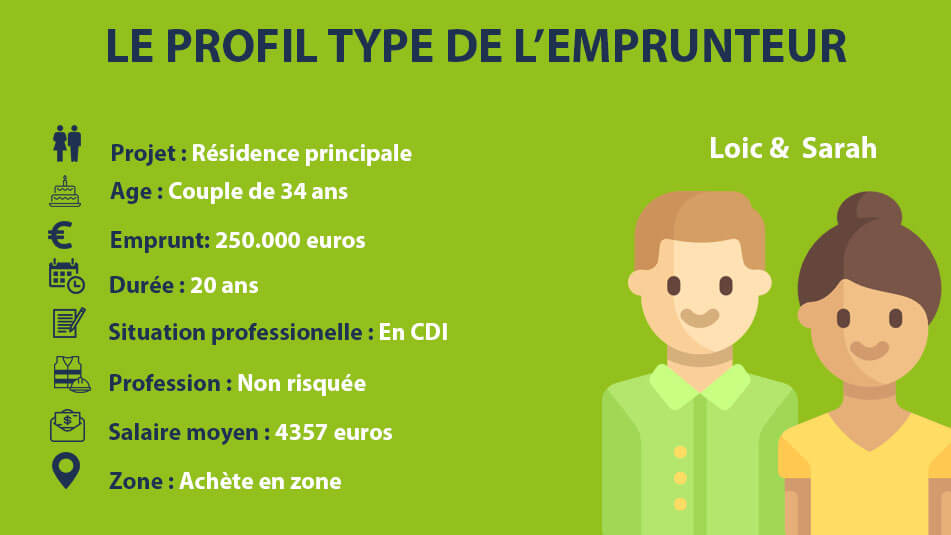

Le bon profil pour obtenir un prêt immobilier sans apport

Une personne qui a pour projet d’acquérir un logement se tourne généralement vers des établissements bancaires ou des professionnels du financement immobilier. Les sommes à emprunter sont assez importantes et les banquiers ont tendance à privilégier les personnes ayant un apport conséquent (au minimum 20% de l’achat). Ce dernier permet surtout aux banquiers de limiter les risques en cas de baisse des prix du marché de l’immobilier.

Malgré cette tendance, les banques accordent aujourd’hui des financements sans apport personnel. Cela se fait sous certaines conditions :

- Etre un primo-accédant, ce qui veut dire que le demandeur n’a pas été propriétaire de sa résidence principale durant les deux dernières années.

- La somme demandée ne doit pas excéder 120 000 euros. Si la somme demandée est plus élevée, le demandeur devra pouvoir justifier d’un revenu confortable à la banque.

Les conditions d’accès au crédit sans apport ont été facilitées afin de permettre à un plus grand nombre d’accéder à la propriété, notamment les jeunes emprunteurs qui n’ont pas encore beaucoup d’épargne.

Un Financement intégrale proposé par les banques

Aujourd’hui, certaines banques proposent des services de sur-financement. Cela consiste à dire qu’elles ne se contentent pas de proposer des prêts sans apport, mais encore mieux elles vont aussi prendre en charge les frais qu’engendre le prêt ! (frais de notaire, caution de logement).

Selon la banque de France : (Source : Banque de France)

- Le taux de croissance des crédits aux particuliers continue d’augmenter en octobre (+ 6,4 %, après + 6,3 % en septembre et + 6,2 % en août), porté par l’accélération des crédits à la consommation (+ 6,5 %, après + 6,2 % en septembre). L’augmentation des crédits à l’habitat reste très marquée (+ 6,2 %).

- Le taux d’intérêt moyen des crédits à l’habitat (à long terme et à taux fixe) est pratiquement inchangé (1,66 %, après 1,65 % en septembre). Ce taux moyen est déterminé à partir de données fournies par l’ensemble des prêteurs bancaires.

- Après une baisse presque ininterrompue depuis début 2017, la part de renégociations dans les crédits nouveaux à l’habitat est quasi stable (23 % en octobre, après 24 % en septembre et 62 % en janvier).